Uno de los debates más candentes en economía es el de la optimalidad de los impuestos y, concretamente en los últimos tiempos, sobre el impuesto de sociedades. En los últimos meses, la OCDE, apoyada por instituciones como el FMI, ha acordado un impuesto mínimo de sociedades del 15% y estos últimos días, la UE lo ha propuesto también. El acuerdo original llevó a países como Irlanda, que había afirmado en marzo que mantendría su tipo al 12,5%, a aceptar el tipo del 15%.

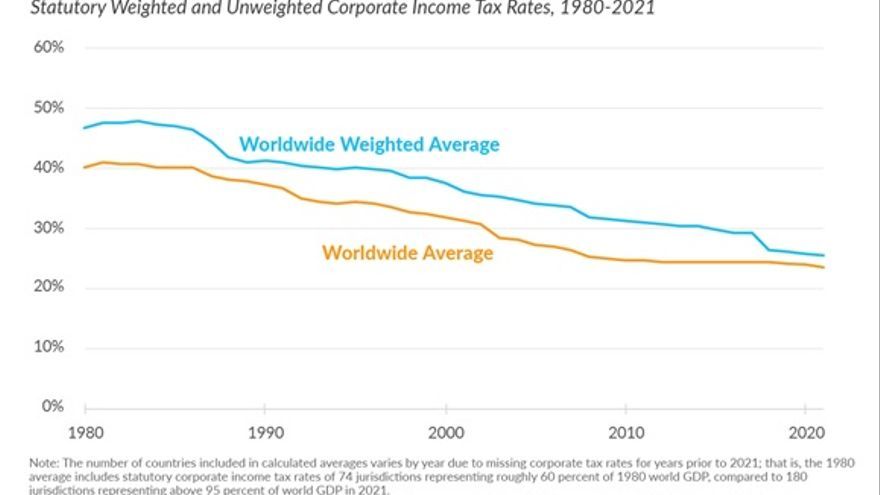

Este nuevo tipo mínimo está muy por debajo de la media mundial en este impuesto, del 23,85% (frente a más de 40,11% en 1980). Sin embargo, y a pesar de ser considerado por muchos, como Zucman o Piketty, insuficiente, este nuevo acuerdo sienta un importante precedente. Con el acuerdo, se abre de nuevo el gran debate: ¿Qué deberíamos hacer con el impuesto de sociedades? ¿Debemos bajarlo para atraer mayor inversión o, por el contrario, aumentarlo cuidando de no dañar el crecimiento económico? ¿Debemos mantenerlo constante? Vamos a revisar algunos datos y estudios que pueden ser de utilidad para el debate.

¿Reducir el impuesto de sociedades aumenta el crecimiento económico?

Según la teoría “trickle-down economics” (economía del goteo), popularizada en la década de los 80 por Reagan, una reducción del impuesto aplicado a las empresas debería redundar en un mayor crecimiento económico y aumento de los salarios al tener las sociedades más dinero disponible para inversión. Sin embargo, ¿Se cumple esta teoría?

Hace escasos meses, los economistas Gechert y Heimberger publicaron un meta análisis en el que analizan 42 estudios con 441 estimaciones sobre el efecto de la reducción del impuesto de sociedades sobre el crecimiento económico. De su análisis se extrae una conclusión: no hay prácticamente efecto de las reducciones del impuesto de sociedades sobre el crecimiento económico. Así pues, parece cuestionable el argumento de que para atraer empresas y con ello aumentar el crecimiento y el bienestar de los ciudadanos (cuestión que va más allá del crecimiento y que está afectada por la distribución de ese crecimiento, entre otras cosas), debamos bajar el impuesto de Sociedades.

¿Bajar Sociedades y recaudar más?

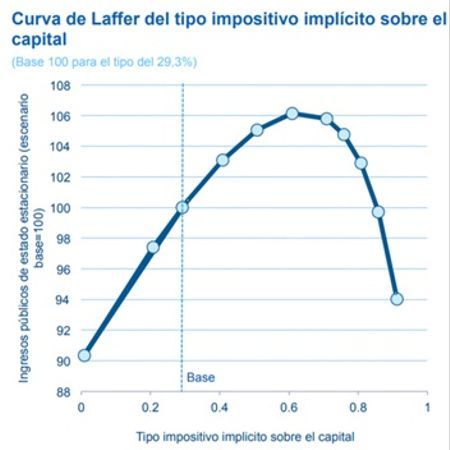

Últimamente se ha popularizado en ciertos sectores, mayormente liberales, la idea de que bajando el impuesto de sociedades, al aumentar la actividad y el crecimiento económico, se recaudaría más dinero y por tanto, esta reducción de impuestos “se pagaría sola”. Se trata de una aplicación de la archiconocida curva de Laffer. Ciertamente, la curva como tal es un mero indicador de la capacidad recaudatoria de un Estado. Posicionarse en la parte izquierda, con pendiente positiva, indica que la recaudación disminuirá al bajar el impuesto determinado del que se trate, y en de la parte derecha, que aumento de la tasa de impuestos tendrá como consecuencia la reducción de la recaudación y viceversa. Es decir, quienes apuntan a la autofinanciación de esta reducción en el impuesto consideran que estamos en la parte derecha de la curva de Laffer. ¿Es esto cierto?

En 2017, los economistas Boscá, Domenech y Ferri, del servicio de estudios de BBVA, publicaron una estimación de la curva de Laffer en España. En la curva correspondiente al tipo implícito sobre el capital, estiman que España podría elevar su recaudación hasta un 6% del nivel actual para llegar al máximo de recaudación. En otras palabras, España se encuentra, en cuanto a impuestos a aplicados al capital, a la izquierda de la curva de Laffer. Por tanto, si reduce estos impuestos, su recaudación disminuiría, no aumentaría como sugieren los defensores de la economía del goteo.

¿Cuánto recaudaríamos con un impuesto de sociedades mínimo del 15%?

A raíz de la negociación sobre el impuesto mínimo de sociedades del 15%, el EU Tax Observatory, dirigido por el economista Zucman, ha publicado recientemente un estudio en el que cuantifican cuánto ingresarían los países de la Unión Europea si se aplicara este mínimo.

En el caso de España, de aplicarse este impuesto y por tanto, frenar la salida de empresas españolas a países como Irlanda o Luxemburgo para aumentar su beneficio neto, recaudaría hasta 700 millones de euros anuales, lo que equivale a un 0,6% del gasto en sanidad. En total, la Unión Europea recaudaría 48.300 millones de euros, cifra nada desdeñable.

Con todo, el impuesto mínimo del 15% ha sido criticado con dureza por economistas como Zucman y Piketty, que lo acusan de insuficiente (recordemos que está muy por debajo de la media mundial, tanto aritmética como ponderada). Si bien sienta un importante precedente, los principales impulsores de esta idea querían instaurar un mínimo del 21-25%. Según un informe del EU Tax Observatory, dirigido por Zucman, en caso de que fuera del 21%, la recaudación adicional sería superior, pudiendo alcanzar los 5.300 millones en el caso de España y 97.900 millones en el caso de la UE. Si se aplicara un impuesto mínimo del 25%, tipo general de sociedades en España, la recaudación adicional se elevaría hasta los 12.400 millones de euros, o lo que es lo mismo, un 43,6% de la recaudación por impuesto de sociedades y un 11% del gasto en sanidad. En la UE la recaudación extra ascendería hasta los 167.700 millones de euros, equivalente al 12,1% de su gasto en sanidad. Por último, los autores evalúan la recaudación extra en caso de que el mínimo fuera del 30%, en el que España recaudaría 21.200 millones extra, lo que supone un 74,6% de su recaudación por impuesto de sociedades y un 18,8% de su gasto sanitario. La UE recaudaría 269.500 millones más, un 84% de su recaudación por sociedades y un 19,4% de su gasto en sanidad.

El acuerdo sobre un impuesto mínimo de sociedades para las multinacionales a nivel global es histórico. Se trata de una idea que hace no mucho era tildada de utópica y que va a generar una importante recaudación extra para las arcas públicas. Sin embargo, corre el riesgo de ser insuficiente al encontrarse por debajo de la tasa media mundial en el impuesto de sociedades. ¿Aumentará este impuesto con el tiempo? Lo veremos próximamente. Para ello, la evidencia empírica debe servirnos de guía en el debate.